Arvopaperien käsittely kirjanpidossa ja verotuksessa – käytännönläheinen opas osakeyhtiölle

Arvopaperit ovat monelle osakeyhtiölle olennainen osa varallisuutta ja sijoitustoimintaa, mutta kirjanpidollisesti ja verotuksellisesti arvopaperisijoittaminen ei aina ole niin suoraviivaista.

Arvopaperit ovat monelle osakeyhtiölle olennainen osa varallisuutta ja sijoitustoimintaa. Yleisin tilanne on, että osakeyhtiö sijoittaa ylimääräisiä varoja arvopapereihin, jolloin vararallisuus ei seiso tuottamattomana pankkitilillä. Asiakkaan näkökulmasta tämä vaikuttaa yksinkertaiselta asialta, mutta kirjanpidollisesti ja verotuksellisesti arvopaperisijoittaminen ei aina ole niin suoraviivaista.

Arvopaperien oikea luokittelu ja käsittely sekä kirjanpidossa että verotuksessa vaikuttaa suoraan yhtiön tilinpäätökseen, veroilmoitukseen ja lopulta myös verotettavaan tulokseen. Käytännössä jokaisen yhtiön on arvioitava, mihin omaisuuslajiin kukin arvopaperi kuuluu, mikä määrittää, miten arvopaperien tuottoja, tappioita ja arvonmuutoksia käsitellään.

Arvopaperien omaisuuslajit: kirjanpito ja verotus

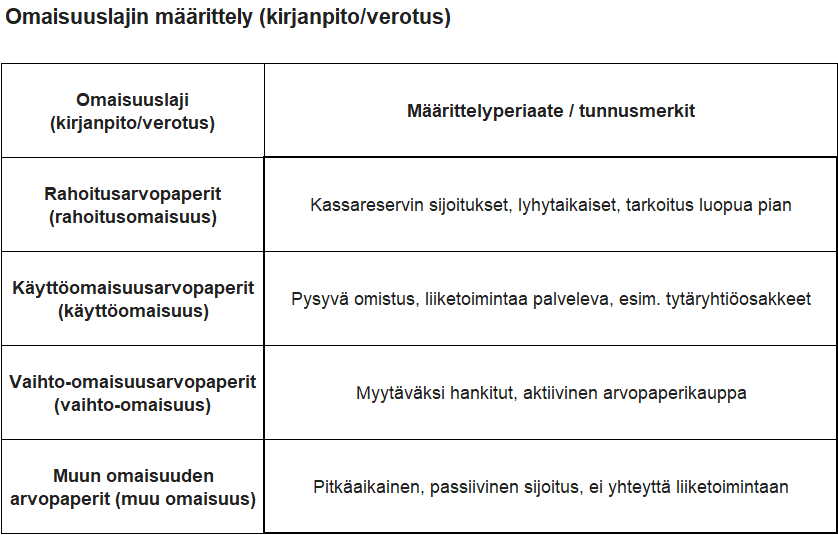

Arvopaperit jaotellaan sekä kirjanpidossa että verotuksessa pääsääntöisesti seuraaviin omaisuuslajeihin (suluissa verotuksen termi):

Rahoitusarvopaperit (rahoitusomaisuus):

Näihin kuuluvat esimerkiksi kassareservin lyhytaikaiset sijoitukset, kuten pörssiosakkeet, jotka on tarkoitus realisoida lähitulevaisuudessa. Kirjanpidossa nämä arvostetaan hankintamenoon tai alempaan todennäköiseen luovutushintaan, ja mahdollinen arvonalentuminen kirjataan kuluksi. Verotuksessa arvonalentuminen on vähennyskelpoinen yleensä vasta, kun tappio realisoituu eli arvopaperi myydään tai menetetään lopullisesti.Käyttöomaisuusarvopaperit (käyttöomaisuus):

Näitä ovat esimerkiksi tytäryhtiöiden tai osakkuusyhtiöiden osakkeet, jotka palvelevat yhtiön liiketoimintaa pysyvästi. Kirjanpidossa ne arvostetaan hankintamenoon, ja arvonalentuminen huomioidaan vain, jos se on pysyvä. Verotuksessa arvonalentuminen on vähennyskelpoinen vain tietyin edellytyksin, eikä esimerkiksi verovapaasti luovutettavien osakkeiden tappioita voi vähentää.Vaihto-omaisuusarvopaperit (vaihto-omaisuus):

Aktiivista arvopaperikauppaa harjoittavilla yhtiöillä myyntitarkoituksessa hankitut arvopaperit kirjataan vaihto-omaisuudeksi. Ne arvostetaan alimman arvon periaatteella, ja arvonalentumiset ovat sekä kirjanpidossa että verotuksessa vähennyskelpoisia heti, kun ne kirjataan.Muun omaisuuden arvopaperit (muu omaisuus):

Tähän ryhmään kuuluvat sijoitukset, jotka eivät liity yhtiön elinkeinotoimintaan, kuten passiiviset pitkäaikaiset sijoitukset pörssiosakkeisiin. Kirjanpidossa arvonalentuminen kirjataan vain realisoituneena, ja verotuksessa tappiot ovat vähennyskelpoisia vasta, kun tappio realisoituu (esim. myynti tai lopullinen menetys).

Käytännön esimerkkejä

Jos yhtiö sijoittaa ylimääräiset kassavarat lyhytaikaisesti pörssiosakkeisiin, nämä ovat rahoitusarvopapereita (rahoitusomaisuutta). Jos arvo laskee, kirjataan arvonalentuminen kirjanpitoon, mutta verotuksessa tappio hyväksytään vasta myynnin yhteydessä.

Jos yhtiö omistaa tytäryhtiön osakkeita, ne ovat käyttöomaisuusarvopapereita (käyttöomaisuutta). Arvonalentuminen kirjataan vain, jos arvo laskee pysyvästi, ja verotuksessa tappio hyväksytään vain, jos kyseessä ei ole verovapaasti luovutettava osake.

Sijoitusyhtiön jatkuvasti ostamat ja myytävät arvopaperit ovat vaihto-omaisuutta, jolloin arvonalentumiset ovat heti vähennyskelpoisia sekä kirjanpidossa että verotuksessa.

Pitkäaikaiset passiiviset sijoitukset, joilla ei ole yhteyttä liiketoimintaan, kuuluvat muun omaisuuden arvopapereihin. Tappiot vähennetään vain realisoituneina.

Käytännön vinkit osakeyhtiölle

Luokittelu ratkaisee: Arvopaperin käyttötarkoitus yhtiössä määrittää, mihin omaisuuslajiin se kuuluu. Tee luokittelu huolellisesti ja dokumentoi perusteet. Vaikka omaisuuslajit ovat määritelty melko tarkasti, eteen tulee usein tilanteita, joissa arvopaperi voisi kuulua luonteeltaan useampaan eri omaisuuslajiin.

Arvostus ja arvonalentumiset: Muista, että kirjanpidon ja verotuksen säännöt eivät aina mene yksi yhteen. Tarkista aina, milloin tappio on verotuksessa vähennyskelpoinen.

Seuraa muutoksia: Lainsäädäntö ja verotuskäytännöt muuttuvat. Pidä itsesi ajan tasalla ja konsultoi asiantuntijaa, jos olet epävarma.

Meillä Kotalla on paljon arvopaperiomaisuutta omaavia asiakkaita, joilla on arvopapereita jokaisessa eri omaisuusluokassa. Välillä oikean omaisuuslajin määrittäminen voi olla hankalaa. Omaisuuslajin valinnasta on hyvä tehdä perusteellinen dokumentaatio, jolla omaisuuslajin valinta voidaan perustella. Dokumentaatio on myös erityisen tärkeää päivittäisessä kirjanpidossa. Tärkein asia arvopaperien käsittelyssä on johdonmukainen ja täsmällinen kirjaaminen alusta alkaen.

Arvopaperien käsittely kirjanpidossa vaatii tarkkuutta, ajankohtaista osaamista ja ymmärrystä niin verotuksesta kuin kirjanpitolainsäädännöstä. Tämän vuoksi on hyvä, että yrityksellä on käytössään asiantunteva tilitoimisto, joka tuntee aihepiirin ja osaa soveltaa sääntelyä käytännön tilanteisiin. Mikäli arvopaperien käsittely kirjanpidossa mietityttää, ota rohkeasti yhteyttä!